数字发票作废怎么操作的呢(数字发票和电子发

1

电子发票服务平台税务数字账户“抵扣类勾选业务”模块包括哪些功能?

答:“抵扣类勾选业务”模块包括抵扣勾选、农产品加计扣除勾选、变更税款所属期等功能。

2

电子发票服务平台税务数字账户“抵扣类勾选业务”模块中增值税扣税凭证不得进行用途勾选的有哪些?

答:下列增值税扣税凭证不得进行用途勾选:

(1)异常增值税扣税凭证(经主管税务机关核实后允许抵扣的发票除外);

(2)已作废的发票;

(3)之前所属期已确认用于其他用途的发票;

(4)已用于冬奥会退税的发票;

(5)已全额红冲的发票;

(6)其他。

3

电子发票服务平台开具的发票被部分红冲后,是否可以在电子发票服务平台进行勾选抵扣?

答:可以,可勾选抵扣的税额为原发票有效抵扣税额与所红冲的有效抵扣税额之差。

4

电子发票服务平台税务数字账户“抵扣类勾选业务”模块勾选增值税扣税凭证时间范围是什么?

答:试点纳税人可勾选的增值税扣税凭证开具时间范围为2017年1月1日至本次勾选增值税所属期的最后一日。

5

在电子发票服务平台税务数字账户中进行发票抵扣勾选确认后,未进行增值税纳税申报,可否撤销?

答:可以。若试点纳税人需对“已勾选(抵扣)”发票的状态进行调整,只需选中“已勾选(抵扣)”的发票,点击“撤销勾选”即可。

6

纳税人开具或取得全面数字化的电子发票后,如何填写增值税申报表?

答:(1)一般纳税人通过电子发票服务平台开具带有“增值税专用发票”或“普通发票”字样的数电票、带有“航空运输电子客票行程单”“铁路电子客票”字样的数电票、纸质专票、纸质普票,其金额及税额应分别填入《增值税及附加税费申报表附列资料(一)》(本期销售情况明细)“开具增值税专用发票”或“开具其他发票”相关栏次。

备注:「《增值税及附加税费申报表附列资料(一)》(本期销售情况明细)表样部分截图」。

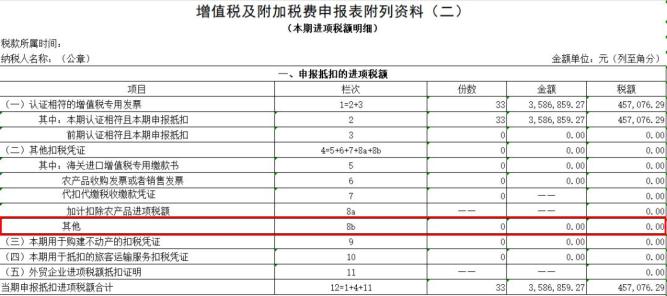

一般纳税人取得通过电子发票服务平台开具的数电票、纸质专票、纸质普票,勾选用于进项抵扣时,其份数、金额及税额填列在《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)相关栏次。其中,纳税人购进国内航空、铁路旅客运输服务,取得带有“航空运输电子客票行程单”“铁路电子客票”字样的数电票,可以通过电子发票服务平台税务数字账户对其进行用途确认,其进项税额自动填入《增值税纳税申报表附列资料(二)》“(二)其他扣税凭证”第8b栏中,不再通过手动计算方式填列。

备注:「《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)表样部分截图」。

一般纳税人取得通过电子发票服务平台开具的带有“增值税专用发票”字样的数电票、纸质专票,已用于增值税申报抵扣的,对应的《确认单》所列增值税税额填列在《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)第20栏“红字专用发票信息表注明的进项税额”。一般纳税人取得通过电子发票服务平台开具的带有“普通发票”字样的数电票、纸质普票、带有“航空运输电子客票行程单”“铁路电子客票”字样的数电票,已用于增值税申报抵扣,对应的《确认单》所列增值税税额填列在《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)第23b栏“其他应作进项税额转出的情形”。其中纳税人购进农产品取得数电票、纸质专票、纸质普票,已按计算税额申报抵扣农产品进项税额的或已加计扣除农产品进项税额的,应按《确认单》所列已计算抵扣的税额或加计扣除农产品进项税额填报《增值税及附加税费申报表附列资料(二)》第23b栏“其他应作进项税额转出的情形”。

备注:「《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)表样部分截图」。

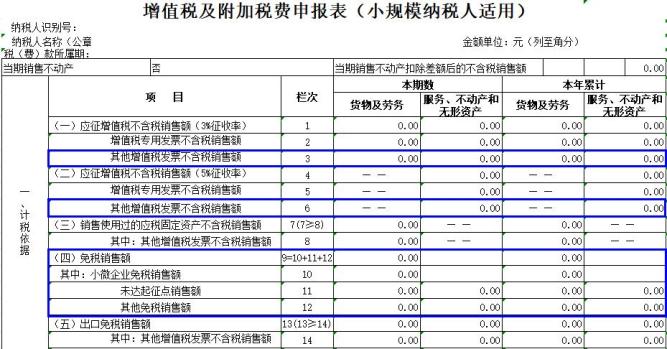

(2)小规模纳税人通过电子发票服务平台开具的带有“增值税专用发票”或“普通发票”字样的数电票、纸质专票、纸质普票,其金额及税额应填入《增值税及附加税费申报表(小规模纳税人适用)》“增值税专用发票不含税销售额”或“其他增值税发票不含税销售额”相关栏次。其中,适用增值税免税政策的,按规定填入“免税销售额”相关栏次。

备注:《增值税及附加税费申报表(小规模纳税人适用》表样部分截图。

7

试点纳税人如何通过电子发票服务平台税务数字账户进行农产品加计扣除?

答:试点纳税人购进用于生产或者委托加工13%税率货物的农产品,取得符合规定的带有“增值税专用发票”字样的数电票、增值税专用发票、海关进口增值税专用缴款书、农产品销售发票等凭证或者开具符合规定的收购发票,可以由主管税务机关开通加计扣除农产品进项税额确认功能,通过电子发票服务平台税务数字账户进行用途确认,按照相关规定计算当期进项税额,并将已进行用途确认的凭证明细转入加计扣除农产品进项税额确认待用。

试点纳税人将购进农产品用于生产或者委托加工的当期,可以通过电子发票服务平台税务数字账户选择相应凭证,按规定计算填写本次加计扣除农产品进项税额。

对于符合以上规定的试点纳税人取得的尚未用于加计扣除农产品进项税额的凭证,试点纳税人可以向主管税务机关申请补录。

(1)试点纳税人取得自产农产品免税普通发票,如何计算申报进项税额?

答:A纳税人为新办试点纳税人,在所属税务机关进行了农产品深加工企业的行业性质归类。A纳税人登陆电子发票服务平台后,在“发票勾选确认”-“抵扣类勾选业务”模块,可以看到“待处理农产品发票”和“农产品加计扣除勾选”模块。假设A纳税人在5月取得了一张自产农产品免税普通发票,在申报期进行发票用途确认时,A纳税人首先在“待处理农产品发票”模块,对取得的自产农产品免税普通发票进行是否属于自产农产品销售发票确认处理,选择“否”,该发票信息不转入“抵扣勾选”;选择“是”,该发票信息转入“抵扣勾选”模块。A纳税人进入“抵扣勾选”模块对该发票进行抵扣勾选,勾选提交后,用于当期进项税额抵扣,同时该发票的明细数据和计算结果,转入“农产品加计扣除勾选”模块待用。

当A纳税人购进的该笔农产品用于生产或者委托加工13%税率货物时,应通过“农产品加计扣除勾选”模块,选择该发票并填写本次加计扣除税额进行1%加计扣除,提交完成后,即可在当期进行增值税申报表预填和进项税额抵扣。

(2)试点纳税人取得农产品收购发票,如何计算申报进项税额?

答:B纳税人为试点纳税人,并已进行了农产品深加工企业的行业性质归类。B纳税人取得了一张农产品收购发票,进行发票用途确认时,进入“抵扣勾选”模块对该发票进行抵扣勾选,勾选提交后,用于当期进项税额抵扣,同时该发票的明细数据和计算结果,转入“农产品加计扣除勾选”模块待用。

当B纳税人购进的该笔农产品用于生产或者委托加工13%税率货物时,通过“农产品加计扣除勾选”模块,选择该发票并填写本次加计扣除税额进行1%加计扣除,提交完成后,即可在当期进行增值税申报表预填和进项税额抵扣。

(3)试点纳税人取得了从小规模纳税人处购进的3%农产品增值税专用发票,如何计算申报进项税额?

答:C纳税人为试点纳税人,并已进行了农产品深加工企业的行业性质归类。C纳税人取得了从小规模纳税人处购进的3%农产品专票。进行发票用途确认时,C纳税人首先在“待处理农产品发票”模块,对取得的从小规模纳税人处购进的3%农产品专票进行确认处理,选择“按票面税额抵扣”,该发票信息转入“抵扣勾选”后的有效抵扣税额为票面税额,且不可进行农产品加计扣除勾选;选择“按照票面金额和基础扣除率计算抵扣”,该发票信息转入“抵扣勾选”模块后的有效抵扣税额为票面金额×9%。纳税人勾选提交后,用于当期进项税额抵扣,同时该发票的明细数据和计算结果,转入“农产品加计扣除勾选”模块待用。

当C纳税人购进的该笔农产品用于生产或者委托加工13%税率货物时,通过“农产品加计扣除勾选”模块,选择该发票并填写本次加计扣除税额进行1%加计扣除,提交完成后,即可在当期进行增值税申报表预填和进项税额抵扣。

(4)试点纳税人取得9%农产品增值税专用发票,如何计算申报进项税额?

答:D纳税人为试点纳税人,并已进行了农产品深加工企业的行业性质归类。其取得了9%农产品专票,在进行发票用途确认时,D纳税人进入“抵扣勾选”模块对该票进行抵扣勾选,勾选提交后,用于当期进项税额抵扣,同时该发票的明细数据和计算结果,转入“农产品加计扣除勾选”模块待用。

当D纳税人购进的该笔农产品用于生产或者委托加工13%税率货物时,通过“农产品加计扣除勾选”模块,选择该发票并填写本次加计扣除税额进行1%加计扣除,提交完成后,即可在当期进行增值税申报表预填和进项税额抵扣。

(5)试点纳税人2020年取得的农产品收购发票和销售发票,如何计算申报进项税额?

答:E纳税人为试点纳税人,并已进行了农产品深加工企业的行业性质归类。E纳税人有一张2020年取得的已抵扣自产农产品销售发票并未进行加计扣除。在进行发票用途确认时,E纳税人可联系主管税务机关,由主管税务机关通过“农产品加计扣除勾选”模块中“补录”功能,对上述发票进行补录,补录成功后,即可看见该发票的明细数据。当该笔农产品用于生产或者委托加工13%税率货物时,选择该发票并填写本次加计扣除税额进行1%加计扣除,提交完成后,即可在当期进行增值税申报表预填和进项税额抵扣。

原标题:《【小湘说税】数电票常见问题之“发票抵扣勾选及增值税申报管理”》