从流通环节购入的农产品都可以加计抵扣么(流

作者:小晟

背景

(一)税率调整

农产品的适用税率经历了多次调整,从最初的10%逐步变化到13%,然后又调整为11%,最后降为9%。这些调整旨在平衡税收与激励农业生产之间的关系。

(该图片来源于腾讯公关图片库)

(二)计算抵扣范围

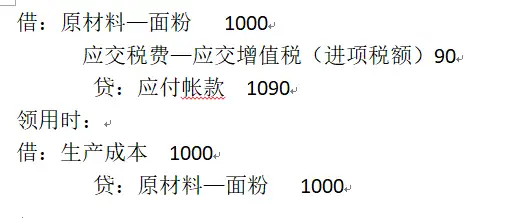

财税[2017]37号文件发布后,一般纳税人销售农产品也被纳入了计算抵扣的范围。这意味着,一般纳税人销售农产品时,如果开具的是增值税普通发票,购买方也能够抵扣进项税额。(三)扣除方式多样性纳税人购进农产品时,存在不同的扣除凭证和抵扣方式,如认证抵扣、计算抵扣和核定扣除等。有时,还可以适用加计抵减政策(现阶段该政策已失效截止期2023年12月31日),以进一步降低税负。

调整与优化(一)自2017年起,一般纳税人销售的农产品也可以进行进项税额的抵扣。这一变化意味着整个农产品流通链条,从生产到批发再到零售环节,如果都适用相同的增值税率,那么这些环节中的农产品都可以作为进项税额进行抵扣。

(该图片来源于腾讯公关图片库)

(2)不同的扣除凭证存在不同的抵扣方式,包括认证抵扣、计算抵扣和核定扣除三种方式。符合条件的情况下,还可以同时适用加计抵减政策。例如,取得小规模纳税人开具的1%增值税专用发票时,无论用于生产销售还是委托受托加工13%税率货物或其他服务,均只能按照发票上注明的农产品买价和1%的扣除率计算进项税额。(3)自2019年4月1日起,对于购进农产品并在深加工产品中使用的情况,如果取得了按照简易计税方法缴纳增值税的小规模纳税人开具的3%增值税专用发票,可以按照发票上注明的金额和10%的扣除率计算进项税额。这意味着在实际可抵扣的进项税额可能与专用发票上注明的税额不同。

财税政策计算抵扣

总结综上所述,农产品在流通环节的计算抵扣涉及多方面的税务规定,企业需要根据最新的政策指引和自身的实际情况,合理规划税务事项,确保合规操作。同时,建议咨询专业的税务顾问或者直接联系税务机关,以获取最准确和官方的解释和指导。