2020买菜app排行榜(2021买菜软件比较好)农产品

从2005年国内第一家糅合生鲜与电商概念的易果网成立到2013年生鲜电商开始井喷式涌现,第一个八年毫无疑问是顺风顺水按部就班的探索成长期,而在过去的第二个八年里,这一行业经历了资本注入加速扩张的黄金期、后劲不足经营不善的低谷期,又迎来了自2019年起一波三折的疫情期。

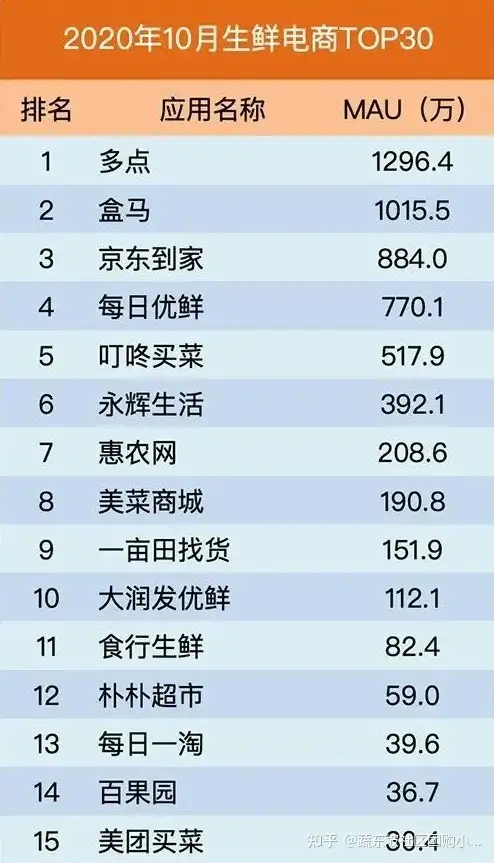

到目前为止,这个赛道的参与者主要有为售卖生鲜产品的商家提供平台的美团、饿了么、京东到家等平台电商,主攻线上业务的每日优鲜、叮咚买菜、朴朴等垂直电商,以社区团购形式为主的多多买菜和美团优选以及线下超市打造的自有APP如永辉生活、华润万家、山姆会员商店等。

入春不易

2013年中国生鲜电商行业市场规模为130亿元,去年这个数字达到了惊人的3117.4亿元。但市场规模的巨额增幅并不意味着行业的成熟,事实上,属于生鲜电商的机遇与考验才刚刚开始。当风浪席卷而来,不敌者退出市场,自会有企业激流勇进。

更为方便快捷且无需出门、无接触配送的生鲜电商成为了最近两三年来人们购买日常生活必需品的选择之一,生鲜电商的线上销售额在这期间达到了增长新高度,而不久前上海疫情的蔓延更是将其推向了顶峰。社交媒体上充斥着人们每天定时蹲点抢菜的新闻,总是抢不到或者即便抢到也会因为各种原因被平台退单,又或是用高于平时数倍的价钱购买蔬菜包,买菜难的现象在彼时达到了匪夷所思的程度。

必须承认的是,疫情在很大程度上改变了生鲜电商的命运,为当时面临资金断裂和倒闭危机的企业带来了可观的业务增长,在线下商超卖场遇冷时逆风起势。尽管生鲜有着稳定的源源不断的消费需求,但很难说这是行业的春天,因疫情防控产生的订单激增只是暂时的情况,实现盈利的同时问题也随之显露,商品供应不足、运力超负荷运转又将企业打了个措手不及。

在这种特殊时刻,相比以前置仓模式为主的生鲜电商,社区团购的成功率显然是更高的。在消费者集中的地方设立小型仓储单位可节约拣货时间和配送成本,爆单时却显得有些力不从心;依托社区和团长搭建起来的流通渠道传达快效率高,但很多时候难以保证价格和质量。无论是哪种经营模式,当消费需求回落,APP的日活跃用户和订单数量也会恢复到正常状态。

长青何难

几乎所有生鲜电商企业自成立起就一直处于亏损中,每日优鲜和叮咚买菜虽先后赴美上市但市值蒸发数十亿,十荟团全国城市所有业务均已关停,顺丰优选和橙心优选亦无力支撑。昨日辉煌转瞬即逝,一方面是由于生鲜产品易损耗不易储存和利润低竞争高的性质,另一方面则是与企业自身的经营策略有关。

正如《基业长青》中所提到的那样,企业是逐渐演进的物种,进化式进步通常由渐进式的小步骤或突变开始,最后经常发展为意料之外的策略性重大转变。生物因适应环境而进化,企业也同样如此。生鲜市场是万亿级蓝海,电商企业不仅要面对彼此之间的竞争,还有着难以计数的隐藏对手,获得立足之地的首要途径就是找准自身的定位,再占据消费者的心智。

定位可以是盒马mini、盒马邻里、盒马x会员店等不同类别的业态,也可以是“便宜有好货”“29分钟鲜到鲜得”“家门口的永辉生活”之类的slogan,只要企业与某个相关概念在消费者心中留下印象,就实现了定位的第一步。消费者的诉求无非是物美价廉,优质的产品和服务放在任何时候都不会过时。丰富的品类、过关的品质、贴心的售后看似简单,落到实处却需要不小的功夫。

当疫情沉淀,企业最终还是要静下心慢下脚步,在这条注定难走的路上默默地耕耘。从供应链源头把握质量,在产业链下游关注反馈,不盲目砸钱营销也不一味扩大规模,而是基于自身经营状况,在顺应环境变化的同时关注企业和消费者的利益,沿着既定的道路平稳向前并不断创新,将便民买菜进行到底。

结语

“国以民为本,民以食为天,食以安为先,安以质为本,质以诚为根。”

(文/再三)